12月27日,全国财政工作视频会议召开,会议在总结2021年财政工作时称,做好房地产税试点准备工作。

同日,2022年中国人民银行工作会议召开,总结2021年,分析当前形势,并部署2022年工作。房地产方面要求,稳妥实施好房地产金融审慎管理制度,更好满足购房者合理住房需求,促进房地产业良性循环和健康发展。

此外,近日,住建部部长王蒙徽在接受新华社采访时重点明确了明年重点工作,以及如何促进房地产市场良性循环和健康发展的四项重点工作。

同时,央行于24日召开第四季度例会,强调“维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。”

结合中央政治局会议及中央经济工作会议中对房地产行业定调,2022年,政策层面将继续坚持“房住不炒”的定位,行业去杠杆节奏将得到适度控制,个人按揭贷款将迎来适度松绑。

关于房地产税方面,2022年初试点城市或将落地房地产税具体的实施细则。坚持“房住不炒”,“四限”、去杠杆、房产税等长效机制形成闭环,最终实现促进行业良性循环和健康发展。

助力中国房企数字化,找区块链地产服务商——兰房链,当前该平台提供地产项目招投标服务、房企SaaS软件、土地交易信息等,可直接下兰房链应用使用!

01

住建部定调房地产及明年要怎么干?

13大趋势来了

新华社近日专访住房和城乡建设部部长王蒙徽的报道里,可谓信息量巨大。

众所周知,住建部是房地产产业的主管部门。部长的最新表态,可谓是对2022年房地产行业的最新定调。

划重点↓

1、过去形成的“高负债、高杠杆、高周转”的房地产开发经营模式不可持续,“大量建设、大量消耗、大量排放”的城乡建设方式不可持续,既不适应高质量发展的要求,也积累了不少风险隐患。

2、基于数字化、网络化、智能化的新型城市基础设施建设投资需求巨大,是新的经济增长点。

3、房地产业规模大、链条长、涉及面广,对经济金融稳定和风险防范具有重要的系统性影响。

4、未来将坚决落实中央经济工作会议部署,牢牢坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的工具和手段,加强预期引导,因城施策促进房地产业良性循环和健康发展。

5、保持调控政策连续性稳定性。继续稳妥实施房地产长效机制。保障刚性住房需求,满足合理的改善性住房需求,努力做到稳地价、稳房价、稳预期。

6、增强调控政策协调性精准性。加强金融、土地、市场监管等调控政策的协同。加强部省市县调控联动,加强对城市调控工作“一对一”的指导监督。

7、坚决有力处置个别头部房地产企业房地产项目逾期交付风险。以“保交楼、保民生、保稳定”为首要目标,按照省市统筹的工作要求,以法治化市场化为原则,确保社会稳定、国家和群众利益不受损失。

8、持续整顿规范房地产市场秩序。完善市场监管机制,切实维护群众合法权益。

9、房地产市场的基本面没有变,住房需求依然旺盛。当前我国常住人口城镇化率63.9%,仍处在快速城镇化阶段,每年城镇新增就业人口1100万以上,带来大量新增住房需求。同时,2000年前建成的大量老旧住房面积小、质量差、配套不齐全,居民改善居住条件的需求比较旺盛。新冠肺炎疫情促使居民改善居住条件的要求更为迫切。

10、将推进住房供给侧结构性改革。针对新市民、青年人等群体住房需求,加大金融、土地、公共服务等政策支持力度,大力发展保障性租赁住房,因地制宜发展共有产权住房,加快发展长租房市场。

11、针对城镇老旧小区居民的住房改善需求,创新金融支持方式,落实闲置土地利用、存量房屋用途调整等政策,加快形成推进城镇老旧小区改造的政策机制。针对老年人的适老化需求,加强顶层设计,在部分地区开展试点,探索建立完善发展适老化住房的体制机制和政策措施。

12、“运动式”、只顾“显绩”的工作方式,往往会带来破坏性“建设“。城乡建设是一个系统工程,需要一代代人接续奋斗,树立正确政绩观,坚持系统观念,尊重规律,敬畏历史、敬畏文化、敬畏生态。

13、我国城市发展进入城市更新的重要时期,城市开发建设从注重规模速度转为更加重视质量效益,从大规模增量建设转为存量提质改造和增量结构调整并重,原有体制机制和政策体系已不适应高质量发展的需要。我们将鼓励各地大胆实践,在总结各地实践的基础上,加快形成一整套与大规模存量提质改造相适应的城市开发建设体制机制,以及相应的金融、财税、土地等政策体系。

这篇报道的导言部分,还有这样重要表述——“住房和城乡建设是最大的国内消费市场,是稳增长扩内需、建设强大国内市场的重要领域。”

对此,财经评论员刘晓博认为,房地产业再次被放到了重要的位置。住建部长提出“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”,向市场再次传达了温暖信号。不仅支持刚需,合理改善性住房需求也被提倡和保护,这意味着房贷供应量将有所增加,利好楼市。

此外,房住不炒,房地产调控各地差异化将更加显著。更重要的是,宣告了房地产的模式之变,新时代的到来。“高负债、高杠杆、高周转”不可持续,要加快形成一整套与大规模存量提质改造相适应的城市开发建设体制机制,以及相应的金融、财税、土地等政策体系。此外,还点明了房地产行业两大“蛋糕”——一是城镇化每年带来1100万新市民;二是2000年前建成老小区的改造。

02

房地产税试点势在必行

在全国财政工作视频会议上对2021年财政工作总结表示:深入推进财税体制改革,深化预算管理制度改革,做好房地产税试点准备工作。

时值年底,房地产税试点将落未落,现已进入实操阶段,距离最终落地仅剩时间问题,预计2022年初试点城市或将落地房地产税具体的实施细则。

区别于2011年上海、重庆试点房产税,政策力度相对温和,未来房产税试点将在拓宽税基、设置免税额度、房屋评估价值和税率超额累进制四个方面体现一定的政策力度。

至于哪些城市会成为房地产税试点,首先2021年被住建部点名约谈的核心城市,以及房价面临较大上涨压力的核心一二线城市或率先落地。

旭辉控股集团CEO主席林峰近日发文称,房地产税是最好用的长效机制,全部人都有预期一定会出台,不如早点让靴子落地。只要税率可接受,一能增加地方税收,二能通过差额税率,实现定向征收。差额税率出台后,其实可以取消掉短期限购限贷等政策,甚至可以有10%-20%的土地出让时不限售价,让市场的归市场,保障的归保障。

03

业内:放弃幻想认真降杠杆,房地产行业还有未来

央行2022工作会议以及央行2021年第四季度例会均提出,“更好满足购房者合理住房需求,促进房地产业良性循环和健康发展。”,稳妥实施好房地产金融审慎管理制度,维护住房消费者合法权益。

实际上,从12月以来,央行关于房地产行业的表态较为频繁,过去一年,在行业去杠杆的大背景下,基于个别大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,房企境内融资出现了一致性的收缩行为,行业从“控制风险”到“暗藏风险”

随着央行适度“纠偏”,近两个月,房地产企业融资正逐步回暖。11月金融机构房地产融资环比、同比继续“双升”,此外,据CRIC监测,11月100家典型房企的融资总量约为750亿元,环比上升66%,其中发债总额约为294亿元,环比上升111.4%。房企融资环境略有解冻。

全年来看,企业资金周转压力不断加剧,“促销售、抢回款”已是业内共识。

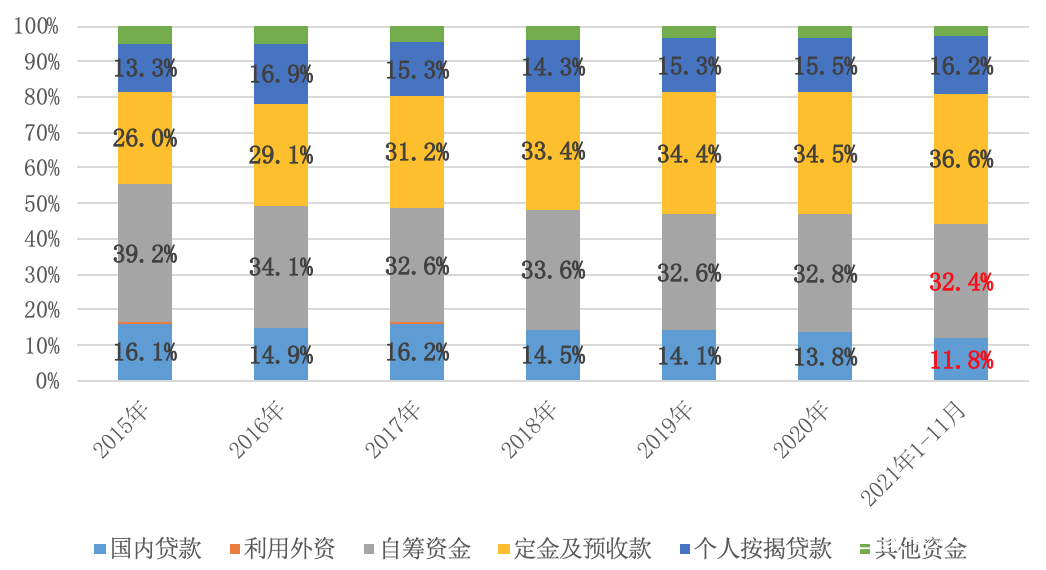

据统计数据显示,2021年1-11月,房地产开发企业到位资金183362亿元,同比增长7.2%。其中,国内贷款、自筹资金占比分别跌至11.8%和32.4%,较2020年末分别减少2个百分点和0.4个百分点。反观定金及预收款、个人按揭贷款占比分别升至36.6%和16.2%,较2020年末分别增加2.2个百分点和0.6个百分点。说明国内贷款、自筹资金增长显著受限,定金及预收款、个人按揭贷款渐成房企最为重要的资金渠道来源,企业对销售回款的依赖度持续提升。

图:房地产开发企业各项到位资金占比

数据来源:统计局

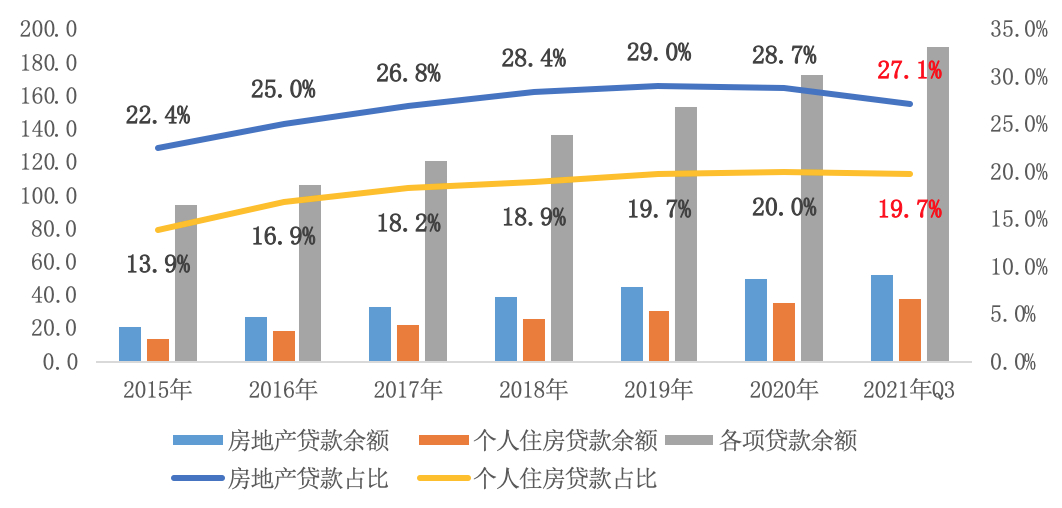

据货币政策执行报告显示,房地产行业去杠杆渐显成效,房贷管理的“两道红线”由升转降,三季度末分别跌至19.7%和27.1%。

2021年三季度末,全国房地产贷款余额51.4万亿元,占各项贷款余额的比重进一步回落至27.1%,较2020年末再降1.6个百分点。其中,个人住房贷款余额37.4万亿元,占各项贷款余额的比重跌至19.7%,较2020年末减少0.3个百分点。

图:全国房地产贷款占比、个人住房贷款余额占比

数据来源:央行货币政策执行报告

12月27日,旭辉控股CEO主席林峰发文称,中国地产行业诞生以来,从没有这样的风雨飘摇、黑云压城;近几个月来,如同鱿鱼游戏,每一周都有一两家开发商轰然倒下,行业陷入一个股债双杀的螺旋式下降过程。

对于近期多个政府部门表态要维持房地产行业的稳定,林峰表示,很多人乐观地认为是否政策转向了,地产春天又要来了;要放弃幻想,地产已经进入青铜时代,是一个冰河期与寒武纪,不会再有春暖花开,要做好漫长冬天的准备。

林峰在文章中称,房地产政策的导向从来没变,坚持房住不炒、稳地价、稳房价、稳预期,坚决降杠杆。近期政策的部分变化仅是微调,防止过急过快,造成系统性风险。

对于市场预期,林峰认为,“市场恢复还需要时间和耐心。目前各金融机构和市场客户都还在观望,如果明年3月份触底,6月份恢复常态,都已是比较乐观。”

近期多家房企出现流动性危机,林峰称,倒下的企业有个共性,都是近年发展快速,负债率比较高的民营头部房企。这一轮国企、外企和小型房企反而相对安全,三道红线如同兴奋剂检测,小型房企由于没有进主赛场,之前也借不到太多钱,反而安全。

对于房企,林峰称,放弃幻想,认认真真降杠杆;未来优秀房企的负债率可能不是70%,而是30%。

“没有倒闭的行业,只有倒闭的企业”

尽管现阶段的房地产行业苦难,林峰仍然认为,行业健康,前方还有曙光,房地产行业还是有未来。

对于原因,林峰提到,中国的城市化率离发达国家还有近20%的差距,经济发展增速仍然是全球第一梯队,未来十几年,房地产的十几万亿的体量仍然可以维持。

林峰表示,哪怕城市化完成,进入稳定的成熟市场,如同美国和日本,也有每人每年一平方米的建设量,按人均30平方米,30年更新一次计算,中国稳定期每年10亿平米建设量总是有的,仍然是个大海。

林峰认为,“没有倒闭的行业,只有倒闭的企业,曙光将再现,要保持信心。”