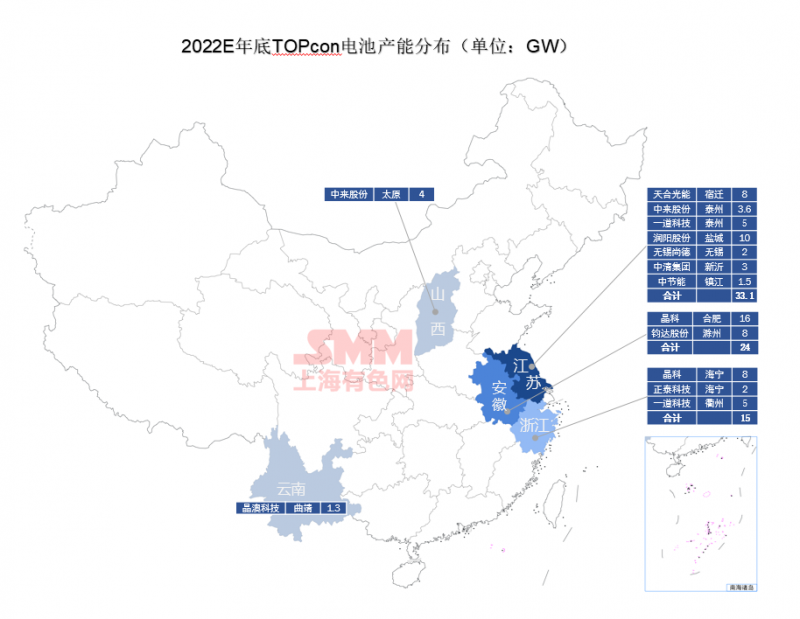

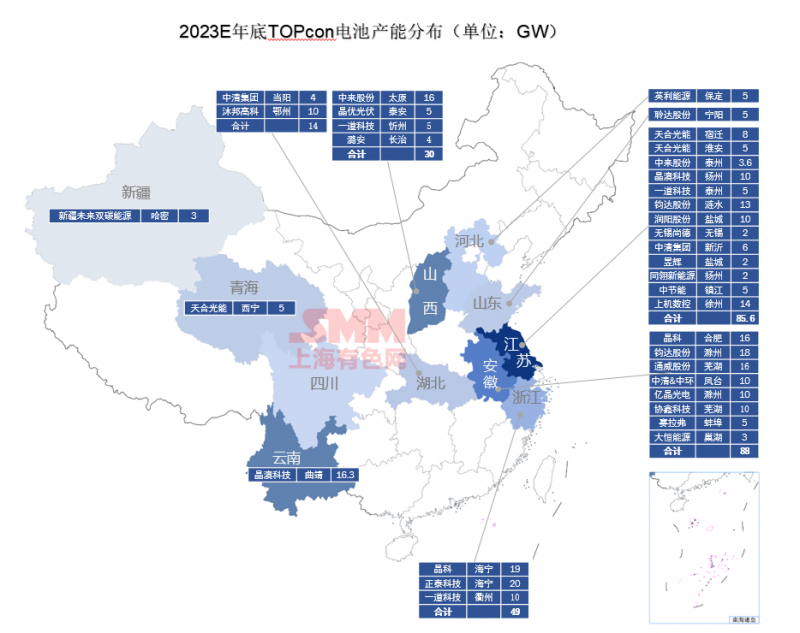

经SMM统计,今年Topcon电池产能快速扩张,目前已投产49.4GW,在建中的产能有60.5GW,经不完全统计,规划中的产能达到206GW。预计2022年底Topcon电池产能将达到77.4GW,产能主要集中在江苏、安徽、浙江,分别占比42.76%、31.01%、19.38%。预计2023年底Topcon电池产能将达到305.9GW,其中年新增产能将达到228.5GW,新增产能主要集中在江苏、安徽、浙江以及山西。

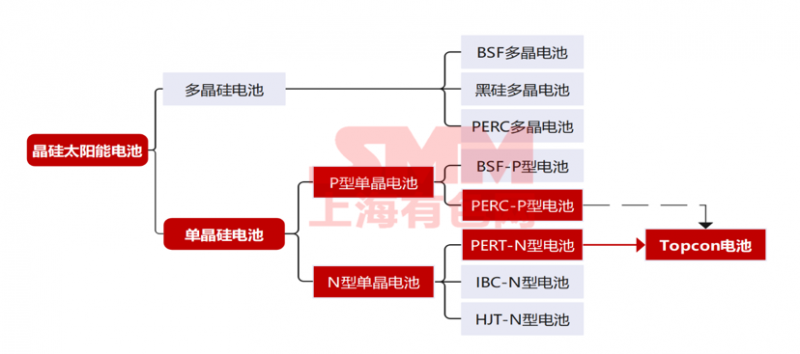

光伏电池在整个光伏产业链中,属于中下游环节,是决定组件效率和成本的核心器件,对于光伏发电成本的下降具有关键性的作用,当下主流电池为单晶硅电池,分为P型和N型,下图为电池技术路线分类:

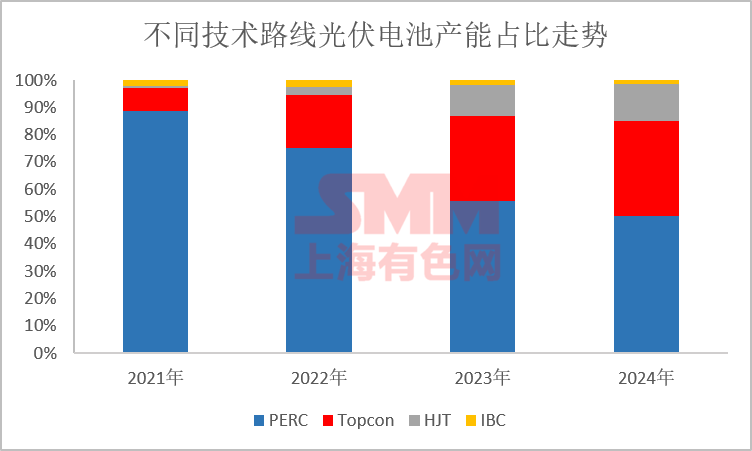

2021 年规模化生产的P型单晶PERC电池,平均转换效率达23.1%,市场占比高达9//1.2%。同期 N 型电池平均转换效率超过24%,市场占比仅约为3%。当前P型电池效率已逐渐逼近上限,而N型电池的理论转换效率仍有较大提升空间,技术迭代需求强烈,今年,电池片厂家争相布局N型电池生产线,行业目前正处于由P型电池向高效N型电池的升级转型中。

N型时代,Topcon抢先成为市场宠儿,2023年产能占比将达到31.43%

隧穿氧化层钝化接触(TOPCon)太阳能电池于2013年由德国Fraunhofer太阳能研究所首次提出,主流TOPCon电池采用N型硅片。N型TOPCon电池为例效率较P型PERC高1.0%-1.5%。据晶科半年报中披露,其N 型 TOPCon电池量产平均转换效率已超过24.8%,且效率仍在逐步提升。

在生产方面,TOPCon电池制造工艺与PERC有很高的兼容性,在PERC产线上升级改造即可,增加的设备投资额在5,000万元~7,000万元,而产线设备的兼容性是不少原业内电池厂选择TOPCon技术的一个重要原因。同时,基于当前时点,TOPCon 电池产业链最为成熟,具有大规模量产条件,且相较于PERC 电池具有衰减低和双面率高等优势,相较HJT电池银浆耗量更少。随着 TOPCon 技术的成熟以及银浆价格和N型硅片价格的下降,未来 TOPCon 凭借相对更高的发电效率,其竞争力会逐渐超过 PERC 电池,市场比重也会逐渐提升。2023、2024年Topcon的产能占比将达到31.43%、34.61%。

2022-2023Topcon产能梳理

经SMM调研,今年Topcon电池产能快速扩张,目前已投产49.4GW,在建中的产能有60.5GW,经不完全统计,规划中的产能达到206GW。

预计2022年底Topcon电池产能将达到77.4GW,产能主要集中在江苏、安徽、浙江,分别占比42.76%、31.01%、19.38%。

预计2023年底Topcon电池产能将达到305.9GW,其中年新增产能将达到228.5GW,新增产能主要集中在江苏、安徽、浙江以及山西。

SMM整理了今明年的Topcon电池产能地域分布如下图示:

因市场动态变化较快,部分已规划但还存在较大不确定性的产能暂未列入统计,SMM将持续对Topcon电池产能进行跟踪。