作为能源大省,山西在省间现货市场通常以卖方身份出现,从2023年1月1日至本文截稿前一天(10月15日),山西位列省间现货市场所有售出省份电量第一名,见图1。四川位列售出第二名,但四川购电量同样位列第二名,所以整个圆面积比较大。

但在特殊情况下,山西省会出现明显电力缺口,此时山西省调也会在省间现货市场主动购入电力,因购入电力增加了供给,这种购入行为可能会降低省内市场出清价。

图1 2023年省间现货各省购售电量

(1)年初至今的购电特点

2023年1月1日至10月15日,共有11天购入省间现货,其购电日期、量价、时段及窗口类型见表1。

表1:截止10月15日的山西今年购入省间现货情况

季节分布:

11天中,以9-10月秋季最多共7天(9月2天,10月5天),冬季2月其次有3天,还有一天是4月。

9月末到10月初是山西本地机组大规模检修时期,同时还没到大风季,本省供给能力容易出现不足;2月和4月虽然都属于大风季,但2月是用电负荷高峰月,4月也是春季检修高峰期,如果遇到短期无风的情况,就容易出现电力缺口。从上述数据分布来说,电力缺口及相应的购电操作出现情况比较合理。

时段分布:

时段处于晚峰的有10天,早峰有缺口的有2天,其中2月14日早晚峰均缺电力。

电力缺口容易出现在负荷高峰期,尤其是晚峰期间。

窗口类型分布:

日前购入7天,日内购入4天,且日内购入价格水平普遍高于日前购入价格水平,因此日前购入所耗费电费更少。

(2)10月的购电行为

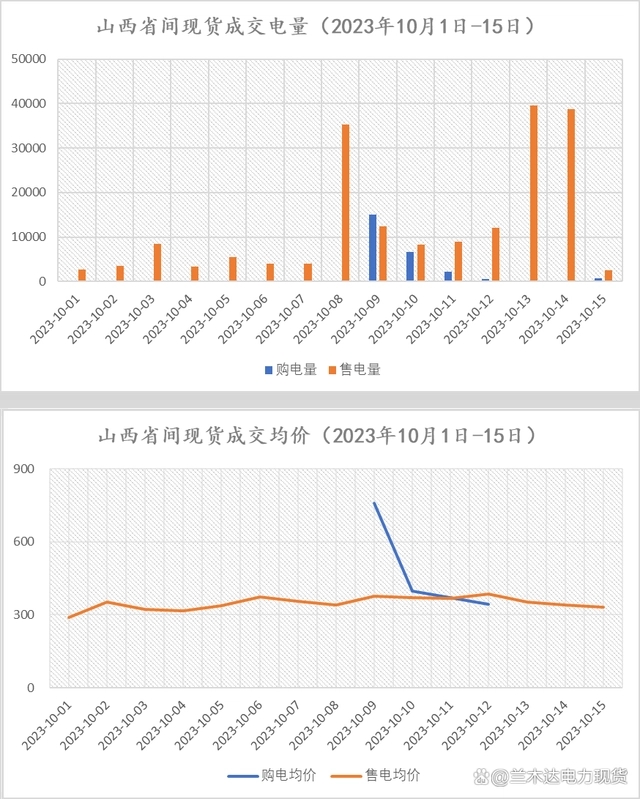

10月以来山西从省间现货购电次数较多,购电和售电逐日量价情况如图2。

图2 山西省间现货逐日成交量价_2023年10月上半月

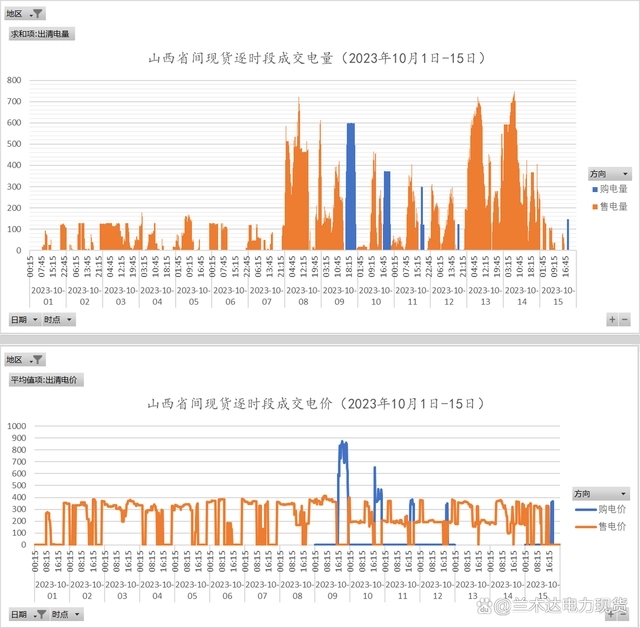

逐时段情况如图3。

图3 山西省间现货逐时段成交量价_2023年10月上半月

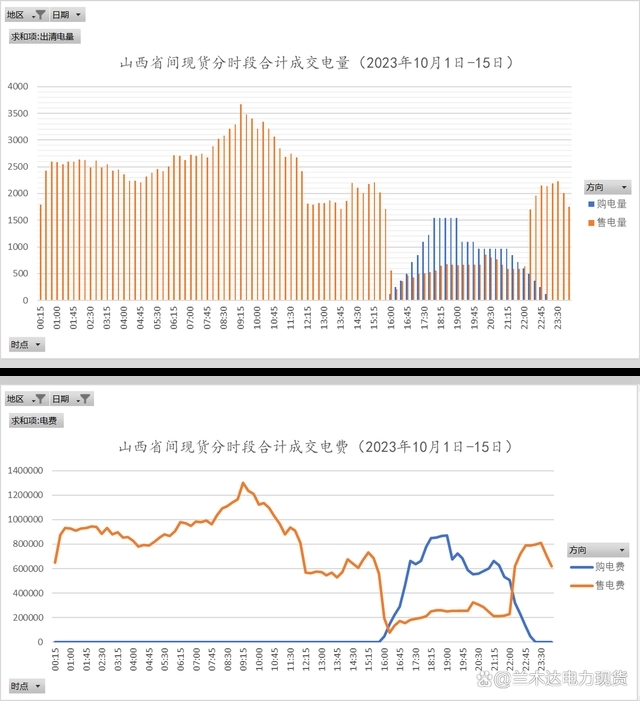

按时段合计量或电费情况如图4。

图4 山西省间现货分时段合计或平均成交量费_2023年10月上半月

图2和表1结论一致,在9号-12号和15号买入省间现货,量的方面,购入电量逐日降低;价格方面,只有10月9日价格最高,其他日期购入价格均较低。

从图3可见,10月9日出现过单时点接近900元/兆瓦时的价格,且持续时间较长;10月10日出现较短时间超600元/兆瓦时的价格。10月11日、12日、15日,单时点价格均未超过400元/兆瓦时。

从图4可见,买入最高量在18:00-19:00,同时,这个时间段也是支付电费最高的时段。

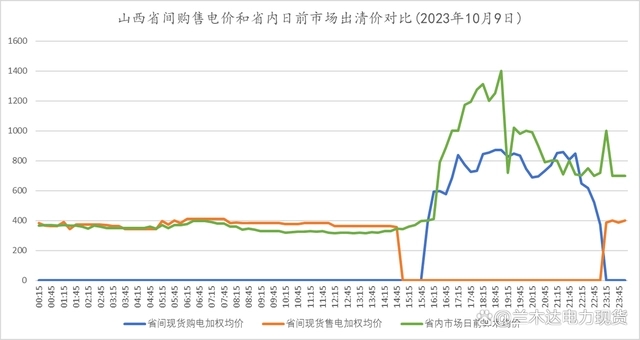

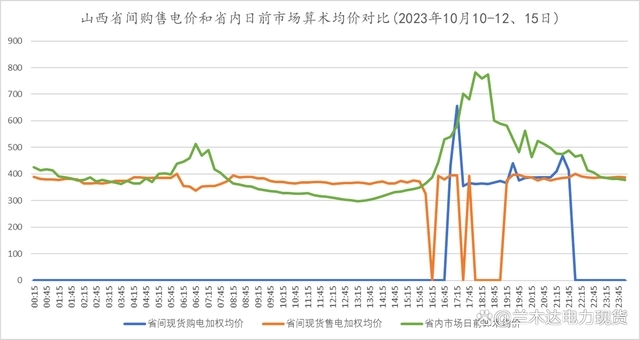

如果对比1-15日的省内日前市场分时算术均价(或单日的日前市场出清价),得到图5,只对比9日数据,得到图6,对比10-12日和15日数据,得到图7。对比省内日前市场价格的原因是10月购入省间现货均发生在日前。

图5 省间和省内分时价格对比(10月1日-15日)

图6 省间和省内分时价格对比(10月9日)

图7 省间和省内分时价格对比(10月10-12、15日)

从图5到图7可以看出,对山西省内电厂来说,凌晨时段卖省间现货还是卖省内市场没什么区别,早峰还是省内稍高一点,但时间较短;中午还是卖省间更合算;几乎所有晚峰时段省间价格都低于省内价格,所以电厂晚峰卖出不合算。

但山西省调这个季节在晚峰时段买入却十分合算。目前山西如需在省间现货买电,还需要根据《省间电力现货市场山西购电交易实施细则》,只能在存在电力缺口时进行购电。

以山西公布的竞价机组开机容量和日前竞价空间统计,9号、10号、11号、12号、15号的全体竞价机组最大负荷率分别是:98%、94%、94%、93%和92%,10月其他日期未达到90%。因此基本可以确认按这种方式统计超90%时,会进行省间现货购电操作。

其他省份尤其是在一些特殊季节购售身份经常转换的省份,其调度中心可能存在主动用买入低价省间现货替代省内高价电的情况,可以借此大幅度降低总购电成本。

小结:

随着检修机组容量下降和大风季到来,预计10月后半月开始,较之前更不易出现购入省间现货的情况。不过,一旦出现预计开机不足、风电出力极低、负荷较高从而供应短缺的情况,具体指考虑开机后,预计最高负荷率超过90%时,山西还是有可能启动买电。

今年华西秋雨比较充足,四川东送水电水平较高,华东、华中地区10-11月的气温又处于较舒适区间,需求不高,省间现货市场价格水平较低,所以山西能够买到便宜的省间现货。