步入2022年,工业气体行业的众多不确定性因子被几乎同时激活和放大。除了原材料涨价风险,工业气体还要面临俄乌冲突引发的多米诺效应,氖气断供的利刃始终悬顶,氦气供应还持续受到海外天然气抢购的间接挤兑,证券时报在4月份《穿透稀有气体“比特币式”跳涨 警惕俄乌冲突下挤兑潮》报道中,已经详述其逻辑。

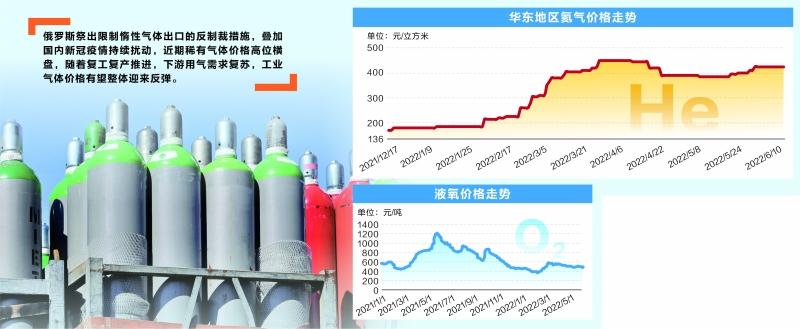

日前俄罗斯又祭出限制惰性气体出口的反制裁措施,同时,叠加国内新冠疫情持续反复扰动,记者通过采访了解到,近期稀有气体高位横盘,相比,大宗气体正在遭遇“最淡”旺季;随着复工复产推进,下游用气需求复苏,两者“冰火”两重天的差异将扭转,工业气体价格有望整体迎来反弹。

俄罗斯出手反制裁

氖气市场反应平淡

俄乌冲突爆发以来,半导体工艺生产所依赖的氖气价格大幅跳涨,工业应用更广泛的氦气也出现约三倍涨幅。面对欧盟启动的第六轮制裁,俄罗斯工业和贸易部在6月2日出手反击:在今年年底前,俄罗斯将持续限制氖气在内的惰性气体向日本等国家出口,并只有在获得政府许可并得到工贸部的支持后才能出口。

据统计,俄罗斯氖气、氪气和氙气的供应占全球30%。断供危机刺激下,资本市场反应灵敏,美股半导体公司股价下跌;6月6日A股电子特气龙头华特气体(68.15 +0.04%,诊股)跳涨11.37%,金宏气体(19.08 -1.70%,诊股)拉涨6.36%,至今以来,Wind A股工业气体指数累计上涨超过10%。

相比资本市场强烈反应,同期氖气市场却反响相对平淡,并未出现此前开战时的剧烈上涨。

隆众资讯稀有气体行业分析师陈玉凯向记者表示,冲突爆发初期,国际买家积极囤货,拉动价位,消息面影响已经消化;本次俄罗斯宣布制裁措施后,国际买家并未大幅囤货,氖气价格仅略微反弹上涨,价格高位横盘。据隆众资讯统计,氖气价格在2021年底大约是300元/立方米,俄乌冲突开始后一度冲高,氖气价格最高达到1.8万元-2万元/立方米,后来交易趋向平淡,价格回落到1.1万元-1.2万元/立方米;俄罗斯宣布制裁措施后,氖气价格出现缓慢上涨,逼近前高,价格大约1.3万-1.5万左右水平。

卓创数据也显示,目前氖气市场价格整体在1.25万元-1.6万元/立方米之间波动,近期价格整体趋于稳定。今年1-4月份,氖气市场均价达到7614元/立方米,比去年同期上涨了近36倍。

俄罗斯反制措施的实际威力受到一定质疑。抛开氖气等惰性气体在半导体生产工艺的重要性,俄罗斯的反制裁措施也留有化解回旋余地。

据记者获悉,俄罗斯气体供应商介绍,海外进口商可以从俄罗斯联邦领土向顿涅茨克、卢甘斯克、白俄罗斯等地区借道出口气体,或经俄罗斯联邦出口管制委员会许可出口的气体等多种方式化解。

不过,俄罗斯反制裁还包括了乌克兰这个重要变量。

“单从供应体量来看,俄罗斯自身在全球稀有气体的占比并不大,其中氖气占比相对多一些,俄罗斯声称占据全球大约30%的供应链;另外,如果俄罗斯阿穆尔工厂投产,氦气也将占比达到全球30%,相比,氪、氙气的占比相对较小。”金宏气体氦气与稀有气体事业部总监周斌峰向记者表示,关键在于俄罗斯的反制裁措施,可能将包括俄所控制的乌克兰氖气产区,“这样一来,俄罗斯和乌克兰将会供应全球超过一半的氖气。”

当前市场上广泛引用的乌克兰氖气产能数据是占据全球70%份额,但据证券时报记者此前从多位业内人士了解到,该数据已经滞后。工业气体行业垂直媒体气体圈子统计,当前乌克兰氖气在全球供应占比约在30%-35%左右,中国在全球的供应量占比是40%-45%,已经反超乌克兰。隆众资讯的数据也显示,2021年氖气全球市场规模大约1亿美元,乌克兰在全球占比35%-45%;多位工业气体行业人士也向记者证实了乌克兰氖气供应70%占比数据失实。

另一方面,欧美日韩等国家却高度依赖乌克兰的氖气供应,特别是半导体级氖气。根据美国机构发布的数据,大约90%以上的高纯氖气都来自俄乌。据统计,全球约45%-54%的半导体级氖气,产自乌克兰的马里乌波尔和敖德萨的惰性气体工厂。

有稀有气体业内人士指出:“乌克兰在马里乌波尔和敖德萨的两家惰性气体工厂提供了全球约半数的氖气,今年3月这两家工厂已经停产,而且实际上俄罗斯是原气提供方,乌克兰进口纯化后再出口。所以俄罗斯把控了氖气的产能。”此前俄罗斯就公开提醒“不友好国家”,注意对俄氖、氪、氙等惰性气体的进口依赖。

短期扩产面临多重难题

稀有气体价高难缓解

此番俄宣布限制惰性气体出口背景下,氖气全球性紧张局面再度升级。多位分析师称,俄乌冲突爆发来,中国氖气等惰性气体出口占比明显提高。金宏气体、华特气体等均表示已经向下游传导上游工业气体原材料的涨价幅度,进行市场化调节。

卓创分析师张卫表示,目前美日韩、中国台湾等半导体主要生产地区是氖气的主要采购方,而国内由于目前市场高价,下游成本压力较大,需求不佳。当前全球市场氖气供应比较稳定,虽然没有出现断供情况,但下游需求上行背景下,不排除后续氖气价格继续攀高、甚至突破历史极值的可能。

凯美特气(15.90 -3.05%,诊股)公司相关负责人向证券时报记者表示:“近期氖气等惰性气体市场价格有小幅波动上涨。目前国外的半导体公司在高价抢氪、抢氖、抢氙,导致价格比较混乱,供应链比较混乱。三星等国际公司也在中国大陆抢货,所以国内现在库存很低。”今年一季度,受益于氖气等销售,凯美特气净利润同比增长约2.5倍。

氖气等惰性气体对半导体厂商重要,但其用量毕竟偏小。据记者从电子行业业内人士了解到,目前主力采购方以高度依赖氖气进口的日韩半导体厂商为主,少数公司库存量达到6个月;而半导体厂商的氖气等稀有气体的库存量通常会控制在3个月左右,否则就会占用过多账面资金,何况当前氖气处于历史高位,采购积极性会受一定影响;采购后气体存储也成问题,特别氦气这种对存储温度要求很高。

稀有气体供给侧则存在多重变数。本次俄罗斯宣布的反制裁措施中,还表示短期内有增加惰性气体供应的计划。另一方面,中国稀有气体产能主要集中在武钢、邯郸钢铁、首钢集团等大型钢厂手里,但在碳排放等政策下,钢厂自身产能有限,供给相对稀缺性短期难以改观。

“如果俄乌冲突持续,国内氖气这些稀有气体产能不见得能承接得了断供缺口。”金宏气体氦气与稀有气体事业部总监周斌峰表示,稀有气体是钢厂生产的副产品,提供国内自给自足是足够的,但当前钢厂的产能没有扩大,即便添加额外的空分设备,最终稀有气体产量是有限的。

由于生产设备限制和提取工艺的特殊性,也限制了短期扩产稀有气体空分市场的赚钱效应;即便决心建厂,从建设到稳定上量的周期也比较久,很难保证达产后市场销售能“踩点”成功。

凯美特气向记者表示,小型的空分提稀有气体没有效益,大型的空分才具备商业提氙、提氪的基础。因为在原有空分装置里,是难以加装稀有气体回收装置的,而且时间周期长、成本高,在短时间内很难有大的突破;在新建的装置中加装,就必须要能够消化掉大量的氧氮氩,如果没有大量的氧氮氩产品销售市场而仅提取稀有特种气体,成本收益率非常不划算。公司对稀有气体原料气进行了战略储备,希望借高纯稀有气体,进入电子特种气体行业,提供芯片半导体所需的激光混配气等品种。

华特气体负责人也向记者介绍,中国的空分产能全球最大,但并不是所有的空分都带了粗氖氦混合气提取装置,而且已有精制装置产能有限,新的装置制造周期较长,项目上马需要一定时间(至少需要18个月),而且设备、技术还需要调试,最终稳定上量都需要时间,所以短时间内供应仍然紧张。

疫情抬高物流成本

不同气体价格走势现分化

与氖气出口角色相反,中国在氦气上高度依赖进口。据统计,2021年中国进口氦气3685吨,是最主要的稀有气体进口品种,主要从卡塔尔、美国、澳大利亚等进口。在俄乌冲突爆发后,氦气也迎来一波上涨,从今年初100元-200元/立方米,一度上涨到400元/立方米以上,疫情期间价格略波动,但依旧坚挺。

经多方调查求证,记者在此前报道中提出氦气价格上涨与俄乌冲突并没有直接关系,因为俄罗斯和乌克兰自身也不是氦气生产国。但是由于欧盟对俄罗斯制裁、限制从俄罗斯进口天然气,富含氦气的天然气遭到抢购,进而间接挤兑了中国氦气的正常供应。

“天然气挤兑这个因素影响仍然持续存在。”金宏气体氦气与稀有气体事业部总监周斌峰还向记者表示,当前海外氦气主要供应国还处于夏季例行的设备检修,也持续影响了国际氦气供应。

另一重影响因素则被强化:国内此轮新冠疫情下,海内外物流都受扰动,高度依赖进口的氦气同样难以幸免。

国内主要工业气体贸易商向记者表示,上海疫情暴发后,该公司发往美国的液氦空罐迟迟订不到集运舱位,严重影响后续充装和销售周转。而液氦属于危险化学品,运输需要在指定航线,并且液氦罐的温度需要保持在超低温状态。

“正常情况下,大约半个月左右就可以约定到危化舱位,现在都2、3个月过去了,还是订不到舱位。”上述贸易商向记者表示,虽然公司与船东签署了长期协议,但当前运力紧张,运价普遍上浮,船东更愿意运输普通货物,公司只能加价等候舱位。目前美国液氦原料现货价格已经上涨4-5倍,即便原料能顺利供应到中国市场,公司也只能将原料涨价向下游传导,所以预计氦气市场的均价居高不下将持续很长一段时间。

另据气体圈子报道,上海疫情期间,某气体外贸公司多个集装箱持续积压在上海港,无法发货;也有进口商表示到港的液氦罐迟迟无法报关,只能汽化泄压,遭受百万元损失;还有因为高纯氢、液氮等物流运输不及时,影响下游厂商生产。多位人士最新表示目前通关情况已经有所好转。

工业气体在国内运输也受到疫情影响,但分种类影响程度有所区别。

凯美特气向记者表示,受疫情原因造成配送运力不足,传统产品二氧化碳也受一定影响,公司一直在积极根据市场情况及时调整销售策略,并进行成本费用管控,开源节流,尽量把影响降到最低。相对而言,电子特气未受影响,因为电子特气不像传统产品每天都需要大量配送,电子特气只要订单确定,可按时交货。

华特气体方面向记者介绍,电子特气与半导体厂商生产直接相关,疫情期间客户并没有停产,所以对公司生产和供应影响较小,但为落实各地的防疫隔离政策,会增加配送的人力隔离成本。公司的普气和设备业务因材料成本涨幅较大及下游客户需求减弱等因素有一定的影响,预计下半年才会有一定的改善。

市场上,普通大宗气体与稀有气体走势也出现一定分化。

隆众资讯稀有气体分析师陈玉凯向记者表示:“通常每年二、三季度本是工业气体传统销售旺季,今年却第一次出现了‘淡季’。”据隆众资讯数据,6月份,工业大宗气体之一液氧价格在去年6、7月价格大约是1000元/吨,当前价格500-600元/吨,甚至6月2日出现490元/吨,相比2021年价格基本腰斩。

“大宗气体产量大,有的存储要求零下200摄氏度,受限于仓储能力,厂商即便着力降价促销,物流也发不出去,导致价格大幅下跌。目前局部地区已经复工复产,后续看好氧气、氩气价格上涨。”陈玉凯表示,相比而言,稀有气体体量小、单价高,加上囤货需求推动,价格比大宗气体更高;具体品种中,氦气的需求量最大,主要以江浙沪为主,疫情影响当地需求减少,近期价格有所走低,随着长三角解封,价格又逐步回升。

金宏气体氦气与稀有气体事业部总监周斌峰表示,除了俄乌冲突,疫情对工业气体的生产影响并不大,因为整个提炼过程都属于全自动化设备;疫情导致物流成本增加,下游客户开工率不足,导致氧氮氩这些气体价格受到影响;预计随着复工复产推进,下游客户会加大生产力度,用气量预计下半年会提升,届时价格将会出现反弹,甚至有望超过去年水平。

(证券时报记者刑云对本文亦有贡献)