2022年上半年,上市银行业绩增长总体稳健,但广州农村商业银行股份有限公司(下称“广州农商银行”,1551.HK)却交出了一份营收净利双降的“成绩单”。

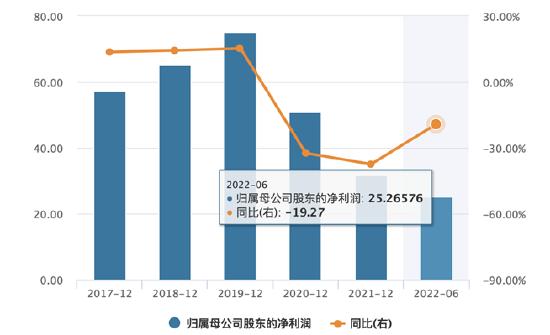

半年报显示,该行上半年实现营业收入112.11亿元,同比减少4.96%;实现归母净利润25.27亿元,同比减少19.27%。

8月初,该行发布公告称,计划全额或部分转让旗下全资附属子公司珠江金融租赁有限公司(下称“珠江金租”)股权。事实上,近些年,银行热衷于拿下金融租赁牌照。数据显示,截至2021年底,全国共有71家金融租赁公司,其中银行系占比近七成。

那么问题来了,广州农商银行为何要将稀缺的金融租赁牌照转让?

出让珠江金融租赁背后

对于上述转让,广州农商银行在公告中解释称,“为优化该行资产结构与资源配置,进一步聚焦主营业务发展布局,改善盈利状况,增强风险抵御能力。”

公告显示,该行计划全额或部分转让所持有的珠江金租股权,以产权市场公开交易方式或非公开协定转让方式进行。据财务测算,参考市场价格,每股转让价格不低于经评估后的每股净资产值的1.35倍。如为产权市场公开交易,最终成交价格将以产权交易所公开交易为准。

“这一价格相比目前的金融租赁上市公司估值水平高出不少。”零壹研究院院长于百程表示。

珠江金租官网显示,珠江金租是广州农商银行全资发起设立的金融租赁公司,于2014年6月5日正式获得筹建批复,并于当年12月注册成立并开业。这也是自2014年3月颁布《金融租赁公司管理办法》后,经银监会批复同意筹建的第一家全国性金融租赁公司,同时也是全国首家由农商银行控股的银行系金融租赁公司。

金融租赁公司是市场上含金量较高的金融牌照之一。在于百程看来,2017年后,随着金融监管趋紧,金融租赁公司的批筹进度明显放缓,因此金融租赁牌照具有一定的稀缺性。近年来,银行发起设立金融租赁公司也出现了一段真空期。根据此前披露的信息,广发银行、成都银行、江阴银行均曾对外宣布设立金融租赁公司的意向,但目前均未实际完成。

彼时,广州农商银行表示,获批非银行机构金融牌照,是该行实现综合化经营战略的重要部署。珠江金租将立足广州,辐射全国,依托该行资源优势,构建专业化租赁交易平台,以服务大三农为宗旨,重点支持中小微企业转型升级,兼顾民生工程、城镇化相关产业、战略性新型产业等领域,通过银租协同发展,为客户提供更为丰富综合的金融服务,创造多方共赢的行业标杆金融租赁公司。

对于广州农商银行来说,金租牌照有利于丰富其金融服务类型,拓展全国业务。去年该行一度提升了金租公司的资本金,有意做大,那么此次该行为何要将稀缺的金融租赁牌照股权转让?

一方面,数据显示,珠江金租2021年资产规模在200亿元附近,在金融租赁公司中排名中后,因此,在业务拓展、资本补充等方面均需要广州农商银行的支持。

而中诚信曾在2021年7月对珠江金租出具的评级报告中提到,广州农商银行盈利及资本等相关指标有所弱化,未来战略实施和业务发展面临一定的不确定性。

另一方面,于百程提到,租赁行业合同余额从2019年开始下降,金融租赁行业整体业务规模虽仍持续增长,但总体发展速度放缓,行业分化严重。

同时有市场观点认为,对于立足“三农”业务的广州农商银行来说,金融租赁公司在现阶段与银行的协同效应走弱。

上半年营收净利双降

广州农商银行前身为广州市农村信用合作联社,于2009年11月改制为股份制银行,2017年6月20日在香港联交所主板挂牌上市。

上市银行2022年半年报披露已经收官,多数银行业绩有不同程度的增长,甚至净利润增速达两位数,在这一背景下,广州农商银行营收净利双降的半年报难言乐观。

广州农商行主营业务构成

数据来源:广州农商银行2022年半年报

业绩“逆势”下降与该行上半年利息净收入减少不无关系。

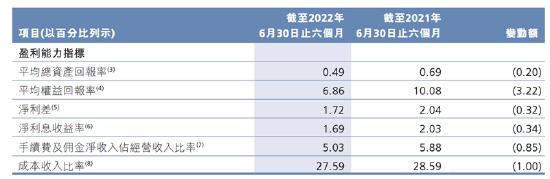

2022年上半年,该行实现利息净收入91.01亿元,同比降低5.59亿元,利息净收入占营业收入总额的81.18%。对此,半年报解释称,主要原因是“受复杂的外部环境及新冠疫情等因素影响,生息资产收益率有所下降。”

同时,其整体生息资产平均收益率较上年同期下降27基点至4.04%,整体计息负债平均成本率较上年同期上升5基点至2.32%,净利差较上年同期下降32基点至1.72%,净利息收益率较上年同期降低34基点至1.69%。

广州农商银行盈利能力指标(单位:%)

数据来源:广州农商银行2022年半年报

此外,该行手续费及佣金净收入占营业收入总额的5.03%,主要构成为代理及托管业务、银团贷款业务和理财产品的手续费收入。2022年上半年,手续费及佣金净收入5.64亿元,同比降低1.30亿元,降幅18.74%。

事实上,自2020年以来,该行已经持续多年净利润增速为负(见下图)。

广州农商行净利润趋势(单位:亿元)

数据来源:Wind

不良率上升资本充足下降

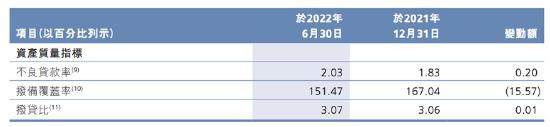

整体来看,截至今年二季度末,多数上市银行不良贷款率较上年末有所下降,然而广州农商银行的不良率较去年末上升了0.2个百分点;拨备覆盖率下降了15.57个百分点至151.47%,仅高于监管要求1.47个百分点,资产质量下行的同时,风险抵补能力亦有下降。

广州农商行不良率、拨备覆盖率(单位:%)

数据来源:广州农商行2022年半年报

对此,银行方面解释称,“新发生不良集中于批发和零售业、房地产业及个人经营贷款等领域。”

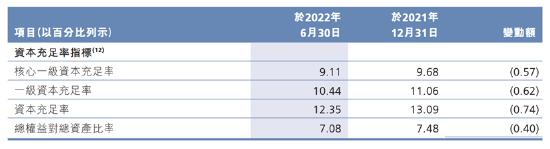

与此同时,该行的资本充足指标进一步下降。

广州农商银行资本充足率指标(单位:%)

数据来源:广州农商银行2022年半年报

中南财经政法大学数字经济研究院高级研究员金天表示,从广州农商银行自身发展情况看,该行归母净利润连续两年出现下降,特别是到2021年已同比下降37%以上,同时不良率持续上升,确实已到需要聚焦主业、改善盈利和提高风险抵御能力的重要关口。